【10月郑州月报】节日促销效应昙花一现,营销政策或将持续下探

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

数据说明

1.数据来源:依据CRIC咨询决策系统备案数据,其中开盘市场数据来源于市场调研;

2.统计区域:郑州市主城八大区,以及上街区、荥阳市、中牟县、新郑市、航空港区、登封市、新密市、巩义市;其中商办市场和二手房市场仅统计郑州市主城八大区;

3.统计范围:经营性用地(纯住宅用地、商住用地、商办用地、综合用地);

4.数据范围(商办市场):商业、办公、公寓;

5.去化周期=库存量/近3个月月均去化量。

当月市场判断

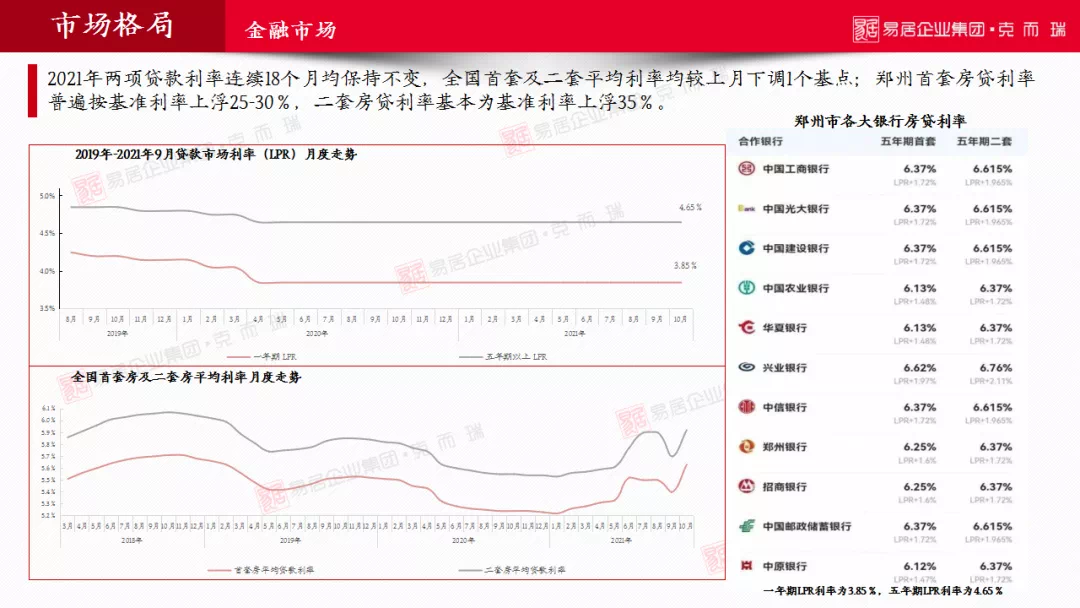

土地市场:二轮集中土拍基本结束仅剩郑州,“禁马甲”、“五不得”成为主流,土拍明显降温,溢价率下降,国企、央企成为拿地主力;郑州二批次供地量较少,其中主城区供应约15宗,约11宗城改用地,约4宗非城改用地;第三轮土拍已开启,无锡为第三轮土拍排名前列城,其中约85%地块底价成交,底价成交将会是第三轮常态。

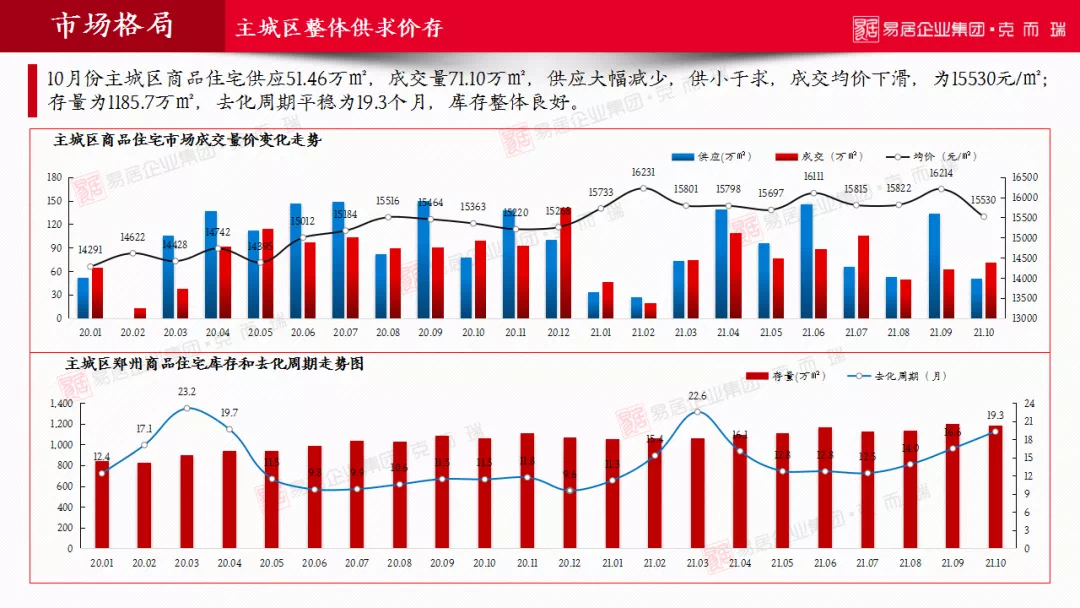

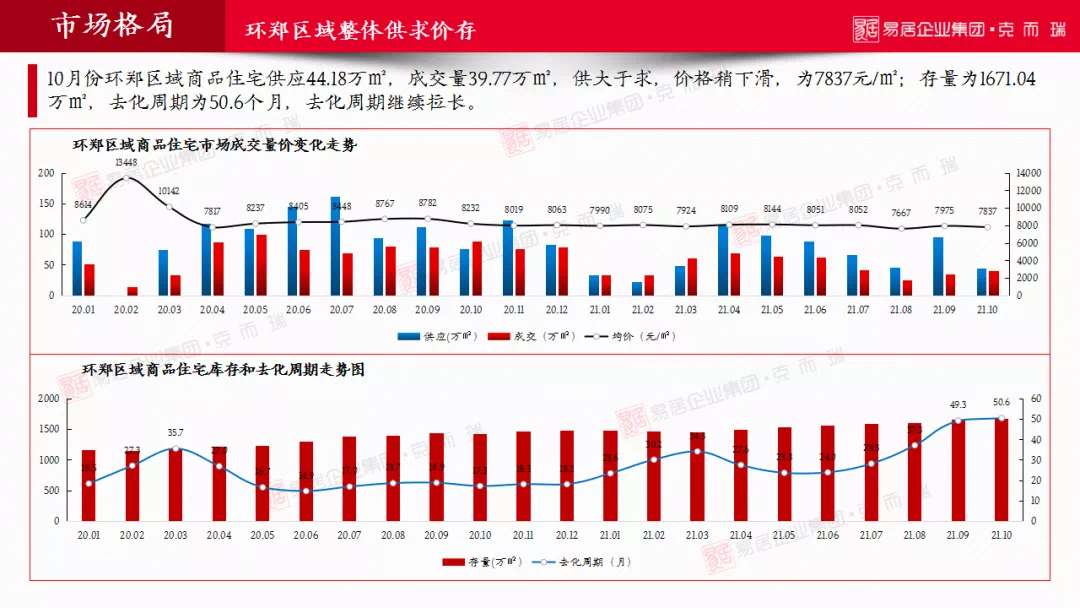

商品房市场:节日促销效应昙花一现,双节客户透支,十一后市场表现一般;数据显示,10月份主城区及环郑区域商品住宅成交量微涨价跌,环郑区域成交量同比下跌约55%;主城区住宅累计成交量约仅达到去年全年成交量的68%,环郑仅过半;市场以三房产品为成交主力现状下,本月约90-100 ㎡成交占比与约80-90 ㎡相当,约80-100㎡刚需产品价格下滑。

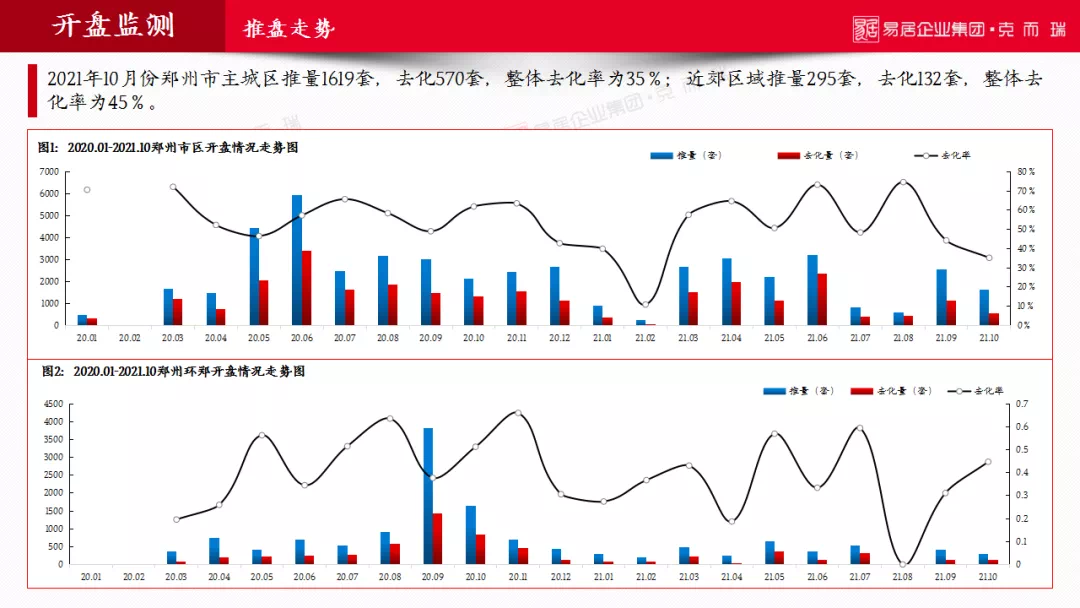

市场监测:“金十”成色不足,开盘项目减少,共约16个项目开盘,去化率约37%;本月统计特惠项目达到约35个,降幅在约10-15%,降价特惠效果仍不达预期。随着疫情复起,房企年底冲刺将会提前,预计营销政策层面会持续下探,深化销售渠道并维持折扣力度。

# 1

核心数据

土地市场

商品房市场

开盘实时监控

# 2

土地市场

(节选)

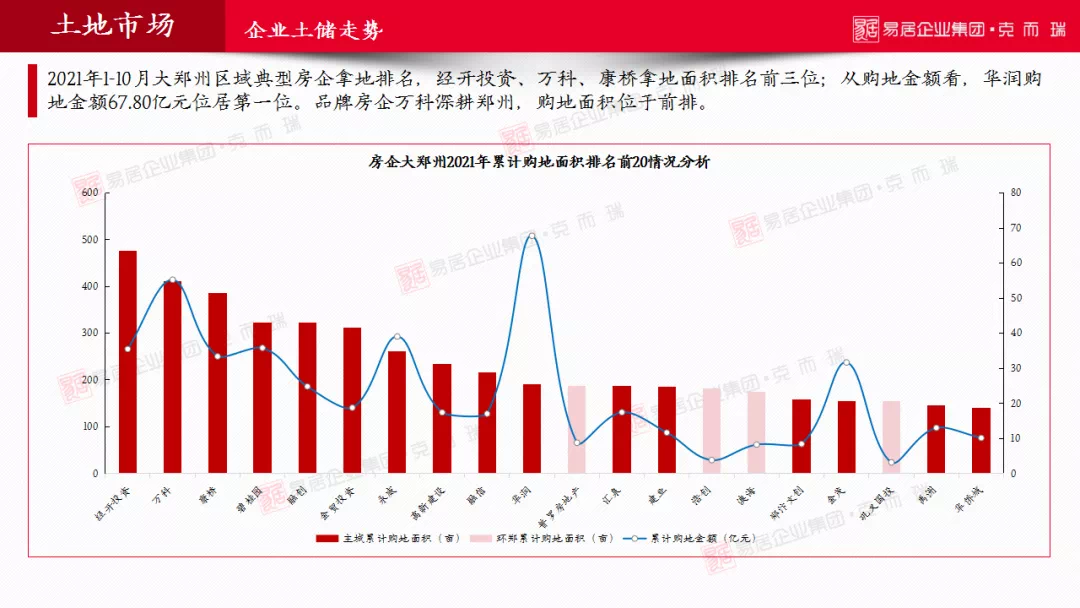

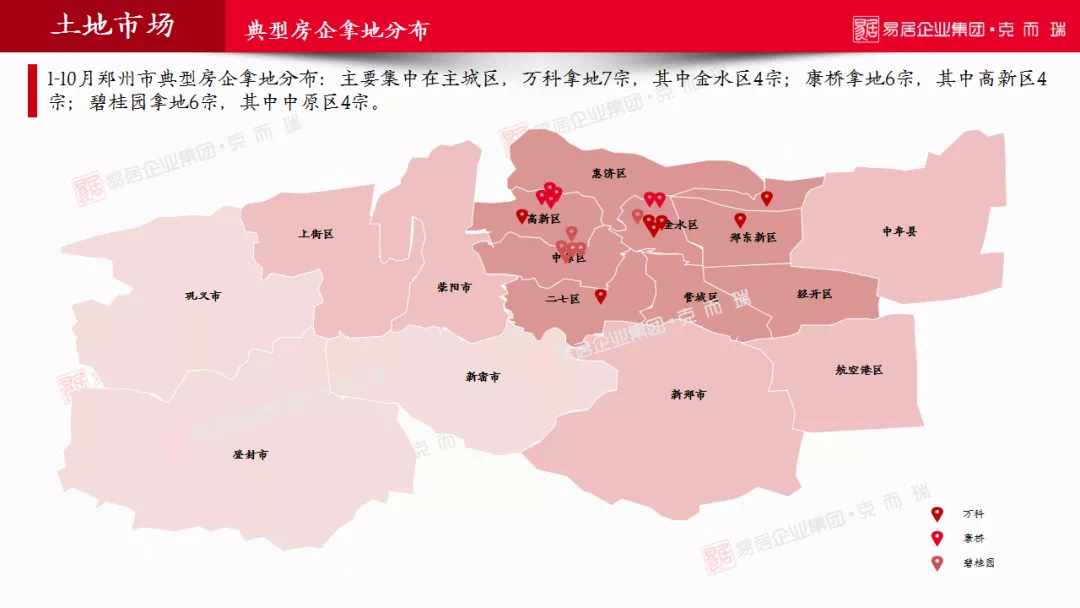

二轮集中土拍规则收紧,流拍率上涨,土拍溢价率下降明显;截止到10月主城区土地成交面积,达到去年成交量的约78%,环郑仅达到约18%;郑州市第二批次供地量较少,主城区供应约11宗城改用地,约4宗非城改用地;品牌房企万科深耕郑州,购地面积位于前排;华润摘得购地金额桂冠。

# 3

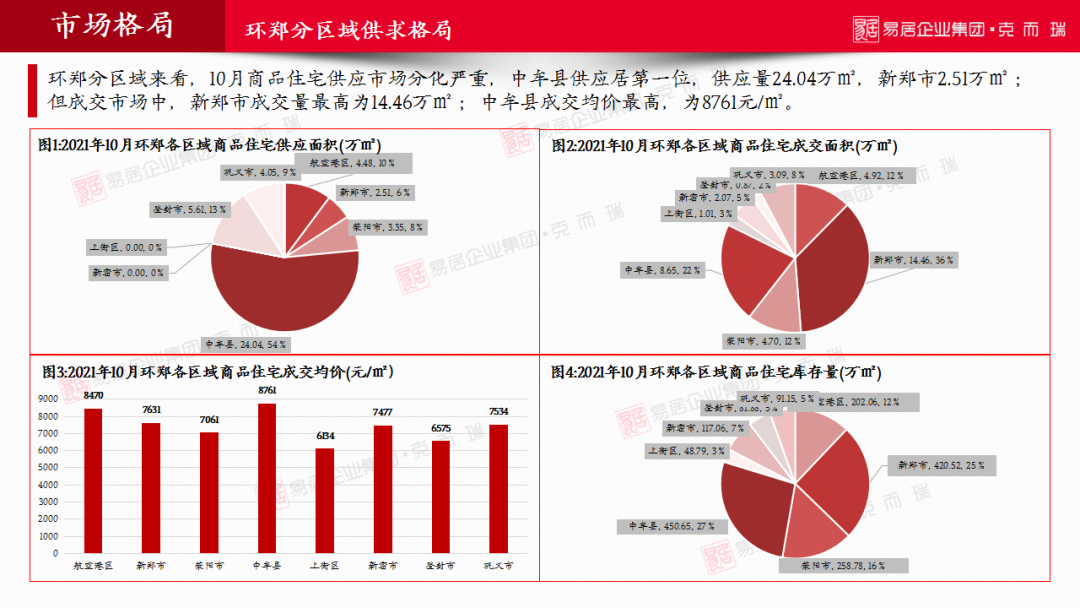

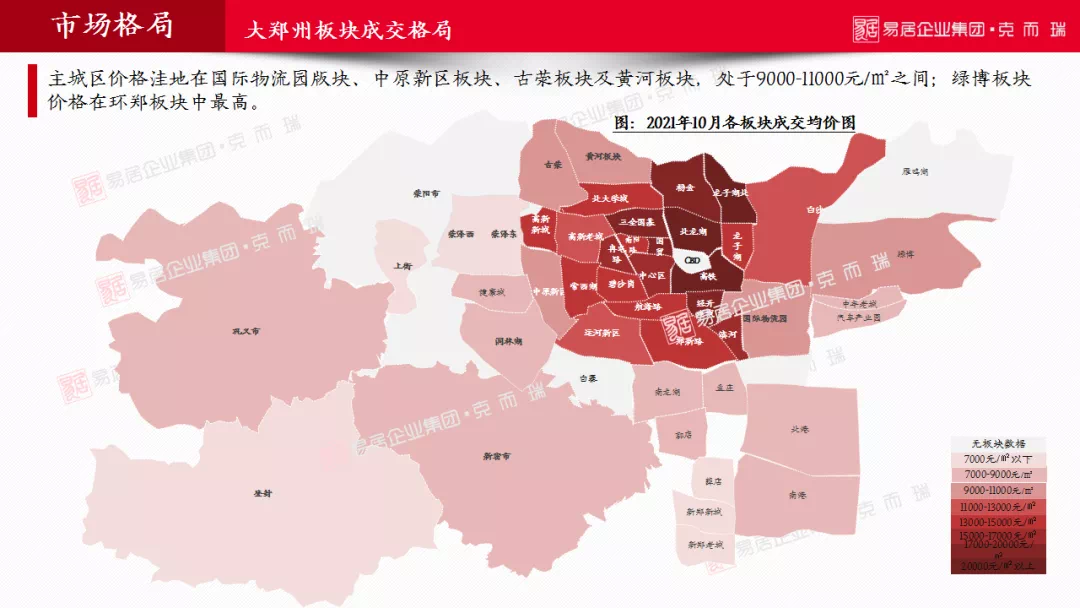

市场格局

(节选)

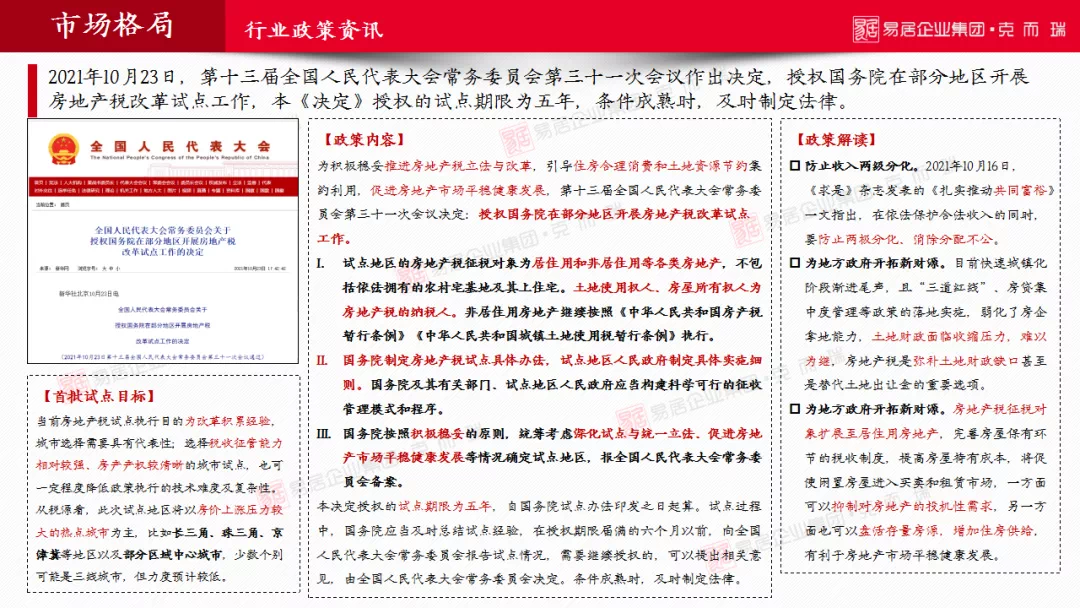

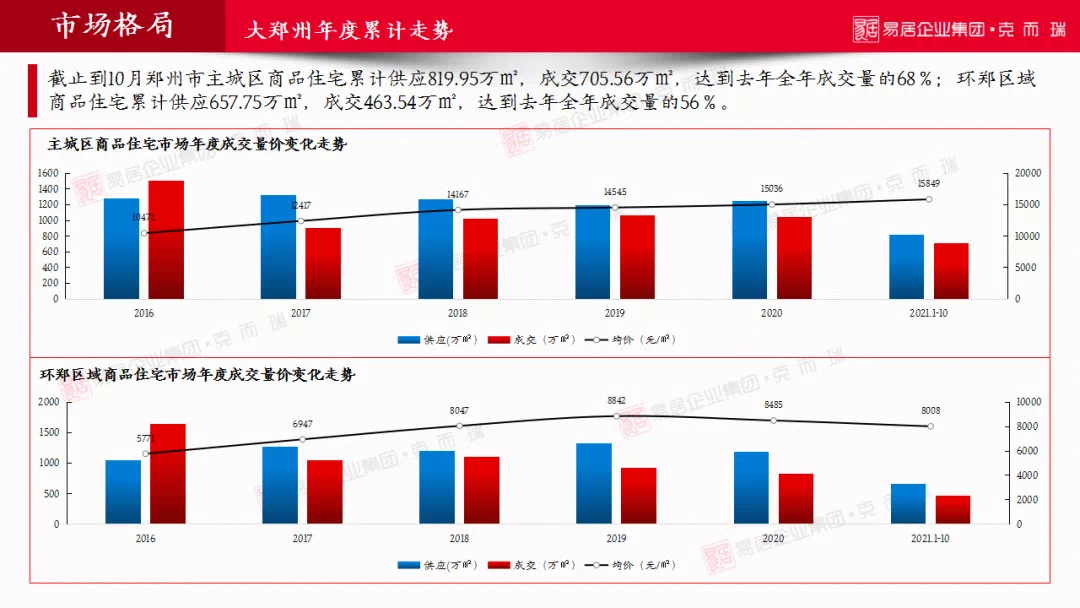

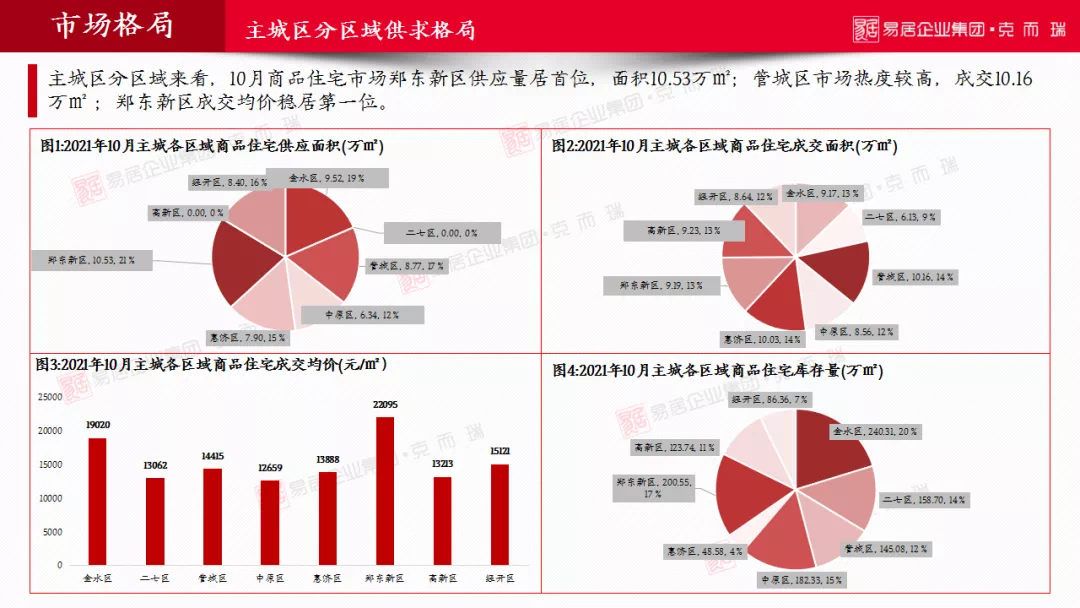

地产税改革试点的提出,促进房地产市场平稳健康发展;截止到10月主城区住宅成交量达到去年全年成交量的约68%,环郑仅达到约56%;本月主城区住宅量微涨价跌,环郑区域住宅同比量腰斩,环比量微涨价跌;郑新路板块活跃,成交量最多约为7.48万㎡。

政策格局

市场发展格局

# 4

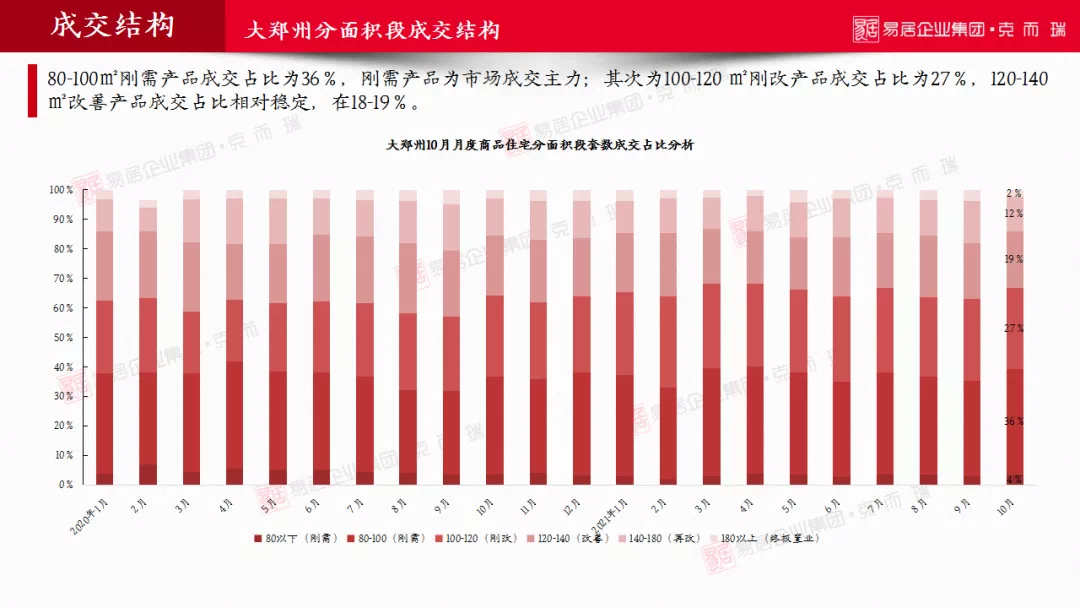

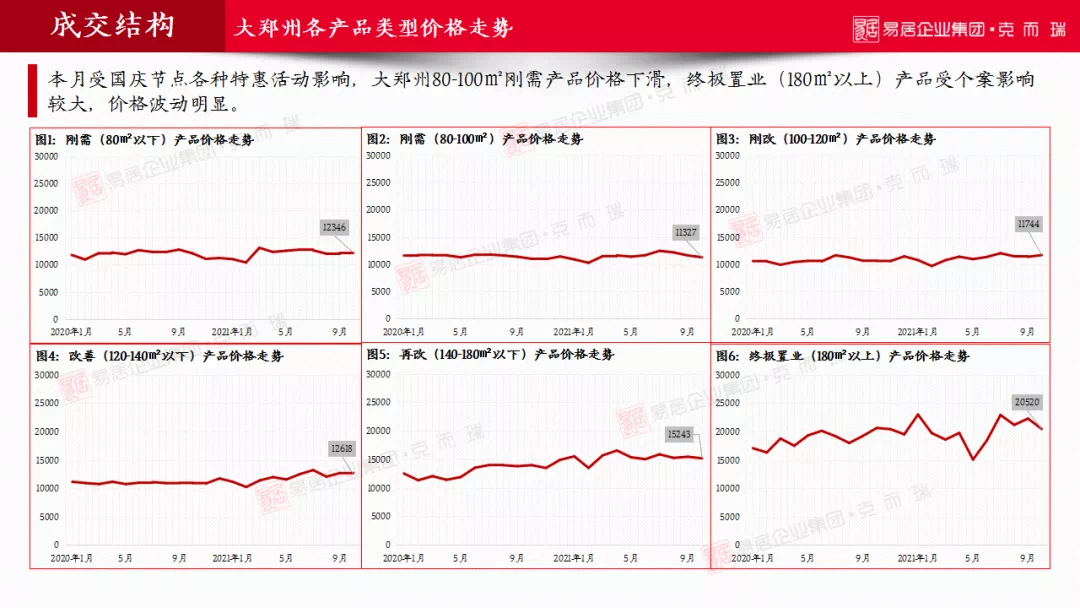

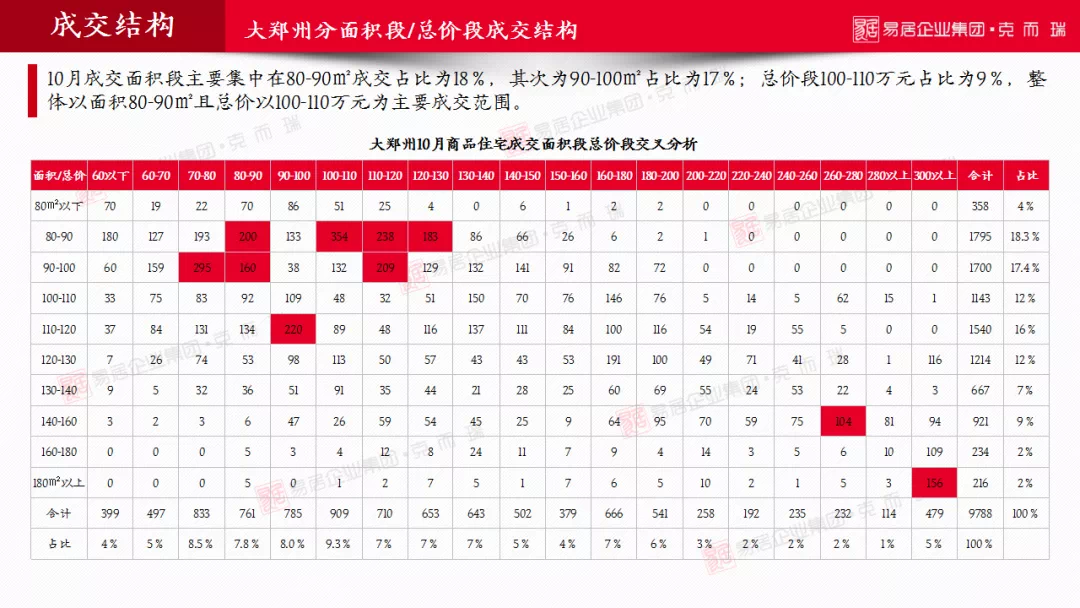

成交结构

(节选)

约80-100㎡面积段刚需产品依然为市场成交主力;本月受国庆节点各种特惠活动影响,大郑州约80-100㎡刚需产品价格下滑;以面积约80-90㎡且总价以约100-110万元为主要成交范围;三房中约90-100㎡及约80-90 ㎡面积段产品为主。

# 5

市场监测

(节选)

“金十”成色不足,开盘项目减少,共约16个项目开盘,去化率约37%;万科翠湾中城首开,定位改善,打造“垂直生态住区”创新产品,去化表现良好;国庆后特惠政策持续,拉长优惠周期,双节客户透支,十一后营销效果一般。

开盘监测

营销监测

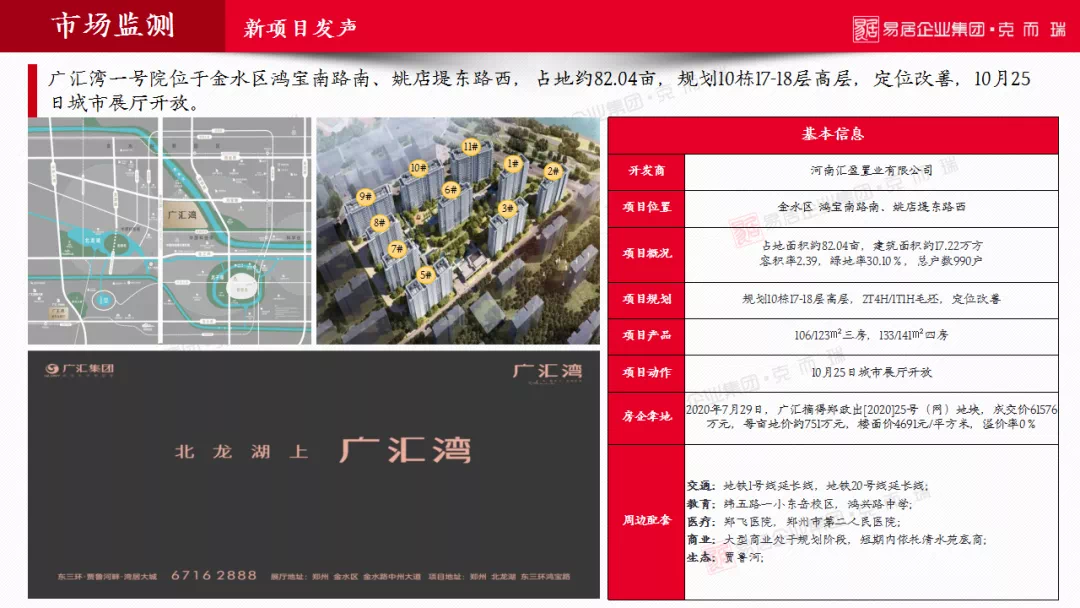

房企发声

来源:克而瑞河南区域

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。